-

Simple and Best

Simple and Best

-

最终分析结论丨Final Analysis Conclusion

在全球资本市场出现波动,对通胀预期不断升温的时候,对中国通胀水平的变化需要谨慎对待。特别是在总体通胀上升受控的情况下,一些结构性的失衡需要引起重视,避免影响经济的稳定。

随着美国国债收益率的持续攀升,再加上日前美国参议院投票通过的1.9万亿美元(约12万亿人民币)的新一轮经济救助计划,对美国通胀的预期正在影响美国及全球资本市场。美债收益率攀升后,中国10年国债期现货转跌,中美利差跌破145个基点。中国10年期国债期货尾盘快速下行转为收跌0.1%,回吐早先最大0.18%的涨幅。中国10年期国债活跃券收益率今日一度跌至3.18%。中美10年国债利差进一步收窄,目前报144个基点附近,为去年2月来最低。与此同时,美国的通胀预期仍在攀升,成为支撑美元、美债上涨的重要动力。美国总统拜登在29日表示,90%的美国成年人三个星期后将有资格接种新冠疫苗。同时,美国仍在加大刺激力度,本周三将公布3万亿的基建法案。这使得对美国通货上升的预期进一步增加,也使得资本市场再通胀交易不断持续以应对未来的通胀。

对于中国而言,通胀的担心同样存在,一方面是受到海外流动性溢出带来的影响;另一方面,原材料的上涨趋势越来越明显,但食品价格有下行的趋势,这使得国内整体的通胀结构扭曲愈加严重。

那么,后疫情时期,中国经济的走向如何?中国是否会出现通胀高企的局面呢?

这些问题恐怕还难以一概而论。通胀上升一定是一件全球性的大事,其影响会很大,产生的各种现象也会很多。疫情、经济和资本市场的变化情况表明,中国经济面临的形势和问题也十分复杂,不应简单的推论和预期,更需要对各种情况以充分估计以妥善应对。

——

从美国和全球的经济和资本市场的走向来看,全球通胀水平的上升是大概率事件,这将源自两个方面,一是以美国为主的经济恢复程度可能比预期的更快;二是全球流动性宽松下,超发货币将对实体经济和物价水平带来影响。这两个方面的影响可能会推高各主要经济体的通胀水平。特别是在疫苗广泛接种的情况下,美国就业市场可能会更快的恢复。这将有利于实体经济的恢复,但对于资本市场而言,可能会出现脱节,因为资本市场对此已经有所预期,而对于通胀上升之后的情况,仍有很大的不确定性。一旦美联储收紧政策,资本市场泡沫将有坍塌的风险。

在这种情况下,从中国整体疫情防控和宏观经济走势来看,中国的通胀水平短期内应不会出现大幅攀升的情况。因为从中国经济恢复的情况来看,2020年因为疫情控制的较好,中国经济已经较其他国先期恢复,具有一定的时间差,价格水平也已经先期有所调整。从今年的情况来看,无论是制造业、还是服务业,经济增长的预期都出现边际衰减的情况。如光大证券所提示的,目前的情况是,在疫情得到防控后更多的是向原有稳态回归,而非传统意义的经济复苏。这种情况下,表明中国经济持续反弹的动力并不充分。这意味着输入型的通胀和原材料价格的上升并不会构成对整体经济的影响。

——

(数据来源:国家统计局)

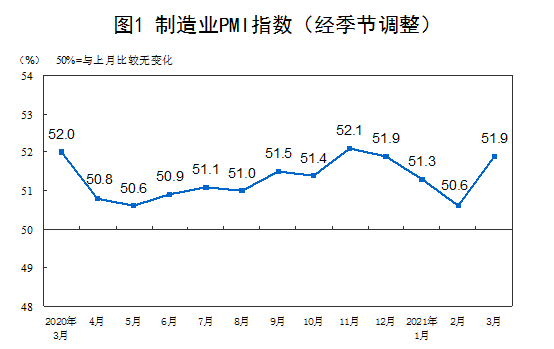

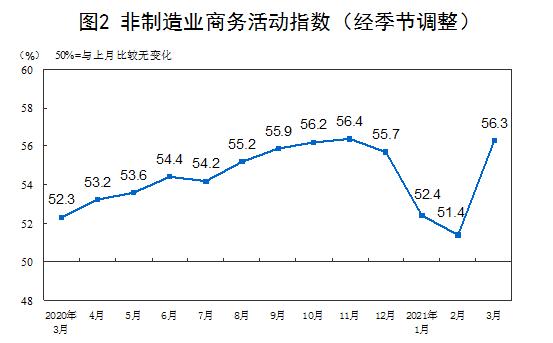

3月31日国家统计局公布的2021年3月制造业PMI为51.9%,较上月上升1.3个百分点,结束连续三个月的回落态势。非制造业商务活动指数为56.3%,较上月上升4.9个百分点,表明非制造业扩张步伐有所加快。制造业和非制造业PMI指数在去年11月达到高位后,历经三个月的放缓,直到现在3月份的再次回升,表明我国企业生产经营活动总体加快。

但是也要注意,生产价格指数的高歌猛进,通胀压力进一步加大。工业金属、原油等原材料价格持续上涨,令制造业企业成本大幅飙升。3月购进价格指数录得2017年12月以来最高值。受成本上升推动,企业出厂价格亦大幅上涨,制造业企业出厂价格指数在扩张区间升至2016年12月以来最高值。后疫情时期,中国经济的需求回升仍较迟缓,会给生产端带来压力,进而影响到未来通胀水平的上升。

2021年春节过后,国内猪肉价格呈现明显振荡下行走势。新牧网、卓创网统计数据显示,全国生猪出栏平均价格累计跌幅为17.5%,接近两成,自1月高点18.3元每斤下跌到3月20日的13.97元。与2月下旬相比,进入3月后,全国猪肉价格降幅收窄、降速放缓,单日降价幅度在0.2-0.3元/公斤。但春季需求旺季结束,部分养殖方对后市看涨的预期增加,大猪的存栏量开始增加。猪肉价格出现较大幅度走跌,牛肉以及其他副食品价格有望跟随下降,从而有可能影响到2021年一季度的国内物价指数。

瑞银亚洲经济研究主管汪涛表示,目前国内猪肉价格进入下行轨道在短期几个月内还不会结束,食品价格下行,非食品价格如油价、大宗商品价格等可能对下游价格有一定传导。综合来看,今年通胀压力比较低,全年CPI(居民消费价格指数)平均涨幅在2%以下,下半年可能是2.5%以上的上升趋势。

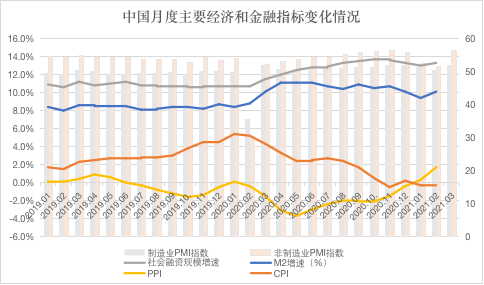

另一方面,从去年下半年开始,中国为应对疫情推出的货币宽松的政策已经开始逐步回归,M2和社会融资规模增速都出现了下降的态势。尽管今年央行一再强调政策“稳字当头”和“不急转弯”,但其实政策转向已经开始,只是过程较为缓慢。这种情况下,尽管在生产端和消费端的物价水平都有结构性的失衡,但整体通胀的上升将不会持续。不久前,央行官员陈雨露也表示,CPI环比持续大幅上涨的可能性是比较小的。“总体来看,2021年我国的物价水平大概率会保持温和上涨,受上年同期基数的影响,预计全年CPI同比涨幅将会出现先升后稳的走势。”

但是,如安邦智库(ANBOUND)曾经提到过,通胀的温和上升情况下,对中国而言,相关的风险仍需要重视。中国社会科学院刘煜辉提出,今年宏观面的主题就是一个通货膨胀和反通货膨胀的博弈的过程。特别是,由于结构性的供需失衡,未来中国可能出现 “价格扭曲造成的通胀” 。由于疫情影响结束,再加上经济反弹,全球各国的生产秩序重组过程中会造成人为短缺,将会带来结构性的价格失衡。这对于回到经济转型“常规轨道”的中国经济而言,仍是一大风险。同样,这种结构性风险对于资本市场而言,可能引发一些泡沫破灭,这是金融防风险所需要特别重视的问题。

本文部分图片来自网络,侵权删

— THE END —