-

Simple and Best

Simple and Best

-

2021年年末,我国关于稀土产业发展的相关举措接连发出。先是12月23日,中国稀土集团有限公司正式成立。再是12月27日,国家发改委发布《自由贸易试验区外商投资准入特别管理措施(负面清单)(2021年版)》,其中专门提到“稀土矿勘察、开采、选矿(同样包括放射性矿产和钨)”仍为外商禁止投资进入领域。紧接着12月29日,在工信部等部门发布的《“十四五”原材料工业发展规划》中明确指出,鼓励稀土企业兼并重组,支持稀土企业向下游产业链延伸。适度有序投放稀土探矿权和采矿权,加大勘查力度,摸清储量家底。在一周的时间内,国家层面密集出台稀土产业相关政策,可谓国家对稀土产业发展的重视程度极高。这意味着从2022年开始,我国稀土产业发展将迈入一个新的阶段。

本文内容节选自安邦智库(ANBOUND)「 战略观察 」总第778期研究报告——《稀土的战略意义与中国的产业链升级》(2022/1/11),了解完整版,我们欢迎您致电 010 - 5676 3034 (工作日早10点至晚6点)咨询详情。

主要内容:

一、美欧等发达国家正在加紧打造新的稀土供应链

二、中国稀土产业在高端应用领域有广阔的发展空间

三、充分利用好稀土是中国产业发展的本分

1

美欧等发达国家正在加紧打造新的稀土供应链

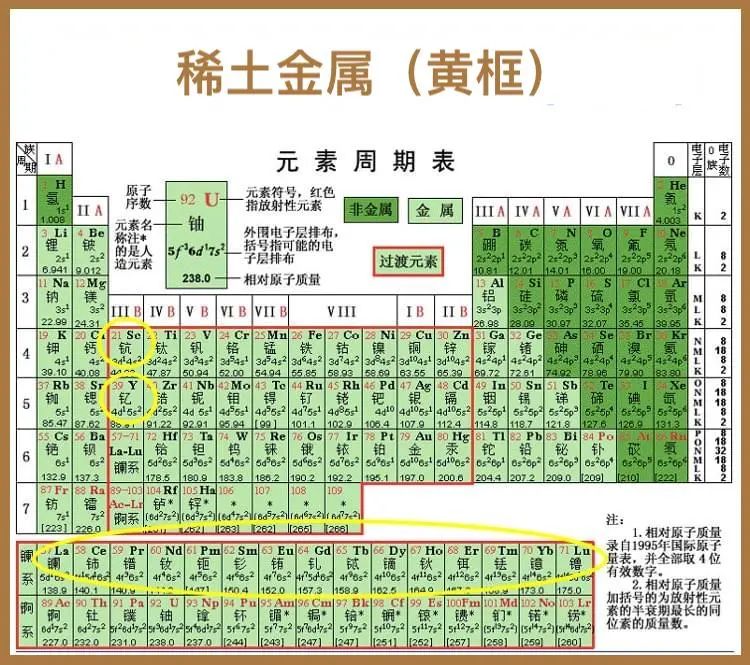

稀土是元素周期表中原子序数57至71的镧系元素和钪、钇共十七种金属元素的总称。自然界中有250种稀土矿。因为18世纪发现的稀土矿物较少,当时只能用化学法制得少量不溶于水的氧化物,历史上习惯地把这种氧化物称为“土”,因而得名“稀土”。根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素可分为轻稀土、中重稀土两大类,而中重稀土由于价值高储量少,比轻稀土更宝贵。

我国是全球稀土储量最高的国家,也是稀土开采量全球最高的国家。USGS(美国地质调查局)公开的数据显示,中国稀土储量在4400万吨左右,全球各国、地区的稀土总储量在1.2亿吨左右,中国占比约36.7%。稀土开采量全球最高的国家也是中国,以2020年为例,全球稀土总开采量在24万吨左右,中国的稀土开采量为14万吨,占比58.33%。2021年,中国的稀土开采总量控制指标为16.8万吨,全球数据还未知。考虑到中国稀土开采指标提升的幅度较大,预计2021年中国稀土开采量全球占比将恢复至60%左右,在全球遥遥领先。

图 | 2020全球稀土储量及产量分布

来源 | USGS

中国不仅拥有丰富的稀土资源,还有完整的分离加工产业链,是全球最大的稀土材料生产、应用、出口国。因为采用“稀土之父”徐光宪的科研成果,稀土分离技术处于全球领先位置。其他一些国家将稀土矿开采出来后,基本没有能力将之高效地、低成本地提炼成钕、镧、铽、镝等各种稀土氧化物,只能将之出口到中国,由中国企业进行提炼。

基于此,再加上2010年,我国将稀土确定为国家战略稀缺资源,引入出口限制,将稀土价格推至历史新高并刺激对其他国家的投资,美欧等西方发达国家摆脱对中国稀土依赖的情绪越来越重。

以美国为例,美国出于价值链安全和地缘政治考虑,欲实现所谓的“稀土独立”。在稀土初级产品需求端,美国是目前全球最大的稀土消耗国,超过80%的稀土依赖中国进口,大部分高精尖端产品如雷达、导弹、战机等都离不开稀土资源,而美国稀土生产商屈指可数。2019年,美国对稀土的净进口依赖度为100%,主要进口国是中国、爱沙尼亚、日本和马来西亚。据彭博社2021年2月27日报道,拜登签署的行政令要求美国联邦政府机构在100天内完成对半导体、药品及药物成分、稀土等关键矿物质、高容量电池四类关键产品供应链风险的评估,并提交政策建议报告。此前,有媒体评论称,拜登此举意在联合其他国家和地区,共同建立独立供应链,在关键产业上减少对中国的依赖。报道称,美国总统下令进行的评估可能会最终表明,即使稀土供应链发生巨大变化,美国距离实现自给自足至少还要十年时间。美国目前只有一个运营中的稀土矿,其他几个距离投产还有十年,而开采的稀土都被送往中国进行加工。相比之下,中国有数十座矿以及数百座冶炼分离设施。

欧盟方面,进入2021年,其划定30种关键材料试图削减中国部分矿产的主导地位。欧盟的主要国家法国也制定了战略金属计划。实际上,除了各国出台有各自的战略规划,美国、欧盟、英国、加拿大、日本、澳大利亚、印度等多国还存在着联手打造稀土供应链的现实情况。尽管目前进展并不明显,但趋势并未改变。比如美国、日本、澳大利亚、印度四国的合作。2021年3月,据《日经亚洲评论》(Nikkei Asian Review)报道,美、印、日、澳四国,即将携手建立一条稀土采购链,以此来抵消中国在供应上的主导地位。路透社则报道,五眼联盟(Five Eyes)正在努力促进与格陵兰之间的关系,以增加稀土这一关键矿物的供应,并且减少对中国的依赖。格陵兰采矿业41家许可持有者中,有2/3都与英国、加拿大,以及澳洲有关系。而格陵兰境内蕴藏着大量稀土。

可以说,2020年—2021年已成全球稀土供应链格局发生变化的转折点。美国及其盟国竭力打造的独立于中国之外的稀土供应链已初具雏形。在中国近乎垄断的稀土分离领域,美国橡树岭国家实验室表示,他们和能源部爱达荷国家实验室的科学家共同开发的一项稀土元素新技术具有“改变游戏规则”的重要意义。橡树岭国家实验室在一份新闻稿中称,他们的技术可以十分经济有效地分离稀土,并可能极大地改变行业现状,令美国稀土厂商收益。目前这一新技术已授权给北卡罗来纳州的一家有机化学品制造商。

在安邦智库(ANBOUND)研究人员看来,目前中国稀土产业在全球竞争优势仍然明显,西方稀土冶炼分离产能有限,且资本开支和运营成本均高于中国。但随着稀土加工技术能力进一步提高,尤其是美国私人公司的技术突破,以美国为首的西方国家撼动中国稀土地位的努力不容小觑。这意味着,中国稀土产业发展亟需抓住这个竞争优势的时间窗口期,加快推动中国产业链向高端发展的进度,加大研发投入、加大创新力度,尽快将稀土资源优势转变为稀土产品高附加值优势,这是中国稀土产业未来发展的重中之重。

2

中国稀土产业在高端应用领域有广阔的发展空间

世界科技日新月异,创新应用层出不穷,也将带来今后数十年稀土应用的爆发增长期。全球稀土市场的需求将从量的增长变为质的变化。中国稀土产业必须抓住机遇,以开放的心态投入这一变化,从而享受这些变化带来的红利。与此同时,中国稀土产业自身的创新和发展也会推动这一变化的早日到来。

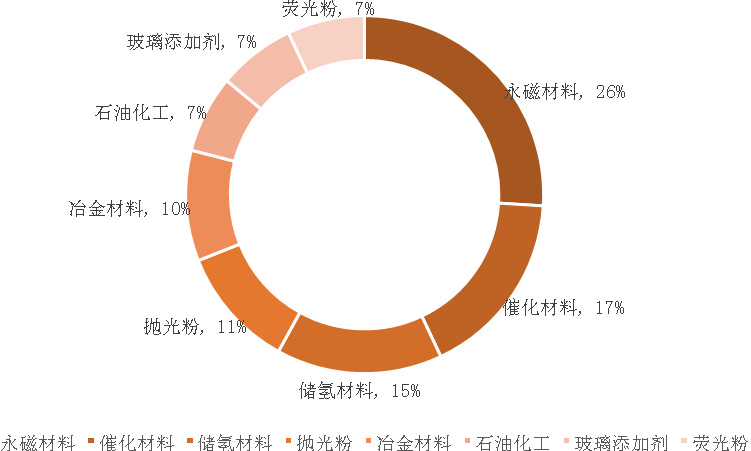

目前传统的稀土市场供求关系主要受上游稀土生产、中游稀土材料产业(尤其是稀土永磁产业),以及终端市场发展的影响。稀土行业的直接经济效益,依赖于各种稀土材料产业的市场,稀土永磁材料随着新能源汽车与汽车电动化、风力发电、节能家电、节能电梯、智能制造等领域的发展将逐步增长。尽管汽车行业的发展趋势是电动化,但短期内用于汽车尾气净化催化剂的稀土储氧材料的市场需求依旧保持稳定。

图 | 中国稀土行业下游需求结构占比情况

来源 | 公开资料,安邦智库(ANBOUND)整理

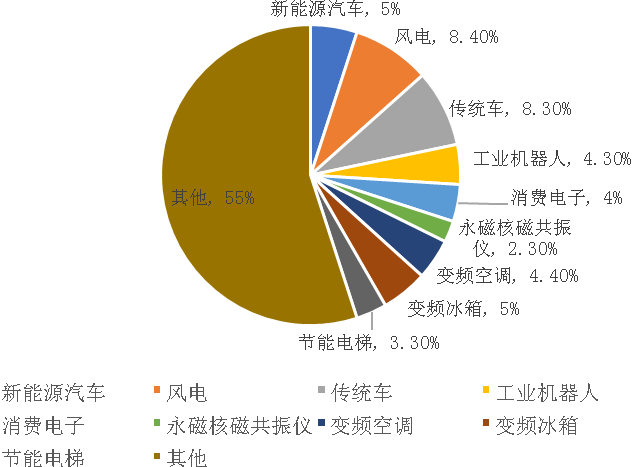

图 | 2020年钕铁硼下游需求分布

(传统领域应用)

来源 | USGS,光大证券研究所,安邦智库(ANBOUND)整理

以上稀土应用基本上属于大众所熟知的传统领域应用,从中国产业链向高端领域发展的角度看,我们更应聚焦科技含量高、附加值高的稀土新材料领域。而这方面涉及的领域非常广泛,可谓中国稀土产业在高端应用领域的发展空间巨大。

稀土新材料高端应用领域:

电子功能材料领域、光电子材料、磁性材料、电子功能陶瓷材料、电能源材料、燃料电池、信息通讯领域,以及军事领域等。稀土与现代军事技术的关系十分密切。稀土工业的发展,有力推动了现代军事技术的全面进步;军事技术的提高,又带动了稀土工业的繁荣发展。随着世界科学技术的飞速前行,稀土产品必将以其特殊的功能,在现代军事技术的发展中发挥更大的作用,并为稀土行业本身带来巨大的经济效益和突出的社会效益。(详情欢迎登陆安邦产品官方网站查询《稀土的战略意义与中国的产业链升级》「 战略观察 」总第778期,2022/1/11)

3

充分利用好稀土是中国产业发展的本分

前面我们对目前全球稀土供应链格局变化以及稀土在广泛应用领域的重要性做了分析阐述,不仅是想说明稀土产业发展的国际形势正在发生改变,而事实上,与当前人们将目光聚焦“大国竞争”的话题相比,我们更想强调的是稀土对中国的产业链升级具有极其重要的战略意义。因为,在中国经济及产业发展的长远规划中,不论是“工业4.0”、“中国制造2025”,还是“专精特新”,都意味着中国产业链要不断向高端领域渗透和升级。而中国稀土集团的成立,表面上看,这次战略重组意味着我国稀土供给集中度进一步提升,国家对于稀土供给端的管控力度进一步加强;但实质上,这家新公司成立的深层意义正是为了给中国产业链升级做坚实支撑。

稀土应用的具体领域:

物联网、机器人和自动化系统、智能手机与云端计算、量子计算、元宇宙、数据分析、数字化、智能化、人类增强、先进数码设备、先进材料、太空科技,以及增材制造。(详情欢迎登陆安邦产品官方网站查询《稀土的战略意义与中国的产业链升级》「 战略观察 」总第778期,2022/1/11)

这些民用高科技领域的方方面面其实都会涉及到稀土及相关稀土材料的应用,中国市场消费潜力巨大,这给中国产业链升级带来了巨大推动力。中国既是稀土制造业大国,也是稀土消费大国,更是正在重点发展稀土高端应用的大国。这种产品结构和市场需求的现状,既构成了一个宽广的多元需求的稀土市场,成为国际稀土上下游产品供应企业的必争之地;又成为了我国稀土产业以及整个产业链升级的内在动力。

2021年末的各项举措,已经充分表明2022年中国稀土产业将迈向新的发展阶段。着眼于未来,我国稀土产业兼并整合,在新发展格局下,有利于破解稀土产业链结构失衡、稀土深加工发展严重滞后、新技术新产品应用推广等制约稀土企业高质量发展难题,进一步畅通稀土产业链上下游以及不同领域之间的沟通衔接,集成创新资源,形成创新合力,加速推进科技成果转化应用,促进高端应用迈上新台阶,进而更好地保障传统产业提质升级和战略性新兴产业发展。

一言以蔽之,中国稀土是中国产业链升级的压舱石和助推器,充分利用好稀土是中国产业发展的本分、更是一份沉甸甸的责任。

本文部分图片来自网络,侵权删