-

Simple and Best

Simple and Best

-

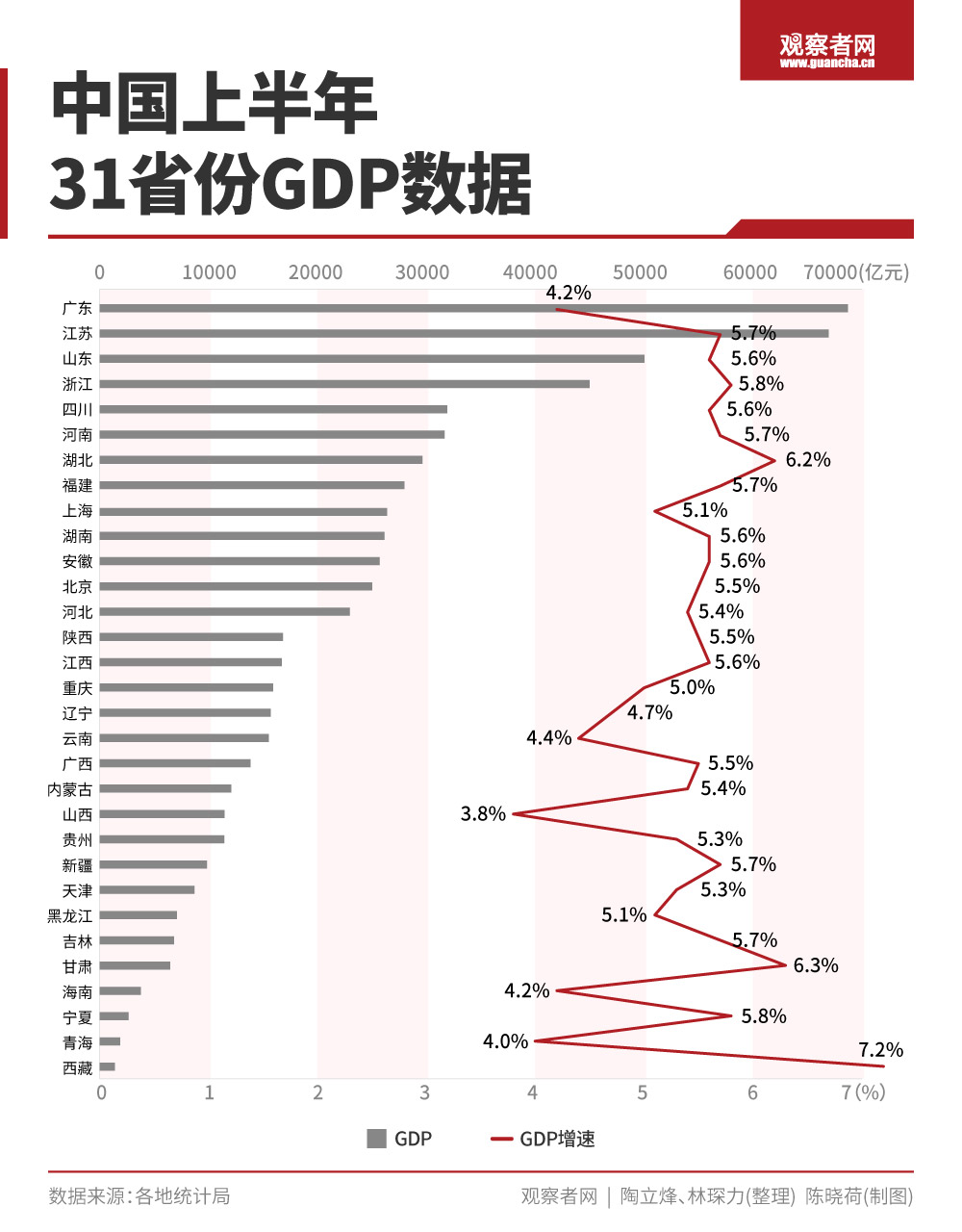

中国上半年的经济数据公布,从数据面来看,中国经济增长率的表现相对突出,令人颇感惊喜。今年上半年我国国内生产总值(GDP)达66万亿,按照可比价格计算,同比增长5.3%。这一增速不仅高于市场预期(注:与安邦智库的预测相符),也超过了政府工作报告设定的“5%左右”全年增长目标。

从区域比较来看,上半年的经济总量和经济增速,广东和江苏均超过6.6万亿元,广东以6.87万亿依然位居全国第一,GDP增长率4.2%;江苏以6.69万亿元位列第二,GDP增长率为5.7%。山东位居第三,达到5万亿,GDP增长率5.6%。浙江位居第四,达到4.5万亿元,GDP增长率5.8%。四川和河南的经济总量均超过3.1万亿元,分别以3.19万亿元、3.16万亿位列第五、第六位,GDP增长率分别为5.6%和5.7%;湖北、福建、上海、湖南,都突破了2.6万亿元,分别位列第七、八、九、十位。其中,上海的GDP增长率为5.1%,而北京的GDP增长率为5.5%,略高于上海。

很明显,与2024年相比,经济总量排名前十位的格局保持稳定,成为“挑大梁”的经济大省,贡献了全国超六成的生产总值,是稳住全国经济基本盘的“压舱石”。与之相比,上半年GDP增速最高的地区是西藏,经济增速达到7.2%,实际上西藏在2023年以及2024年的经济增速,同样也是全国第一。随着下半年西藏雅鲁藏布江下游水电超级工程开工,西藏继续保持头名地位,应该没什么问题。此外,上半年经济增速排名第二的甘肃,GDP增长率也达到了6.3%。

值得注意的是,今年上半年,在经济增速高于全国增速的20个省份中,中西部省份就占了14个,东部地区则只有6个。所以,适当调降一定比例的转移支付,确保东部地区经济引擎能够继续发力,似乎应该成为一个未来的政策选项。

凡事,有好的一面,就有坏的一面。如果以内循环和外循环的两个循环作为分析框架来看,中国经济的数据在上半年则表现出相当怪异的失衡信号。

7月的工业增加值同比增长5.7%,而前值是6.8%;社会零售品总额,同比增长3.7%,前值是4.8%。更值得注意的是,1至7月份的固定资产投资,同比增长仅1.6%,前值2.8%;地产投资,同比增长更是负的12.0%,而前值是负的11.2%;广义基建投资,同比增长7.3%,前值是8.9%;制造业的投资,同比增长6.2%,而前值是7.5%。

真正的闪光点是在出口方面,上半年中国货物贸易进出口总值21.79万亿元,创出了历史新高,同比增长2.9%,其中出口13万亿,同比增长了7.2%;进口8.79万亿,同比下跌了2.7%,贸易顺差达到4.21万亿元。如此规模的贸易顺差清楚地说明,今年上半年,净出口对中国经济增长实际发挥了“顶梁柱”的作用。

对比其他方面的情况,实际可以更加明显地看出净出口的重要性。7月投资、消费、工业生产、地产销售、PMI、信贷等大部分数据均不同程度放缓,尤其是消费连续两个月回落、基建和制造业投资当月同比罕见转负、地产投资与销售跌幅扩大、新增信贷规模时隔20年再度转负等,应是与以旧换新政策效果减退、财政发力节奏偏慢、“反内卷”短期收缩效应等因素有关,但本质上还是内需不足、预期偏弱。说白了,就是中国经济的内循环出现了明显的趋弱现象。

所以,基本可以确定,今年上半年的中国经济,如果不能说就靠出口顶着,也要说出口这个外循环,发挥着巨大的作用。如果未来外循环再出什么毛病,那么中国经济的表现将会很难看。因为原来说,中国经济最坏还有1.5个循环,也就是内循环还靠得住,外循环最坏情况下,只有半个,但实际现在的内循环,反而首先出现了“不良反应”,日益趋弱,反而靠的是外循环,在巨大地缘政治压力下苦苦支撑。

从数据面的分析来看,这种怪异的结构性失衡现象,非常值得中国的政策部门认真对待,积极寻求政策解决方案,以便推动中国经济在2025年取得稳定进展,实现全年增长目标。