-

Simple and Best

Simple and Best

-

北京时间1月6日凌晨,美联储公布了12月货币政策委员会(FOMC)的会议纪要。除了已经公布的加速缩减宽松节奏,讨论提前加息等内容,这份纪要更透露出其加快政策周期调整的信号,不仅暗示有必要比预期更早、更大幅度加息,还暗示缩表速度也可能更快。这些政策“急转弯”的信息,既反映出目前美国经济失衡和通胀问题的严重性,更可能会带来更多的政策风险。在全球货币政策由宽松转向的时候,央行政策回调“过度”带来的风险给经济和金融市场带来更多的不确定性。了解更多此次“会议纪要”的详细解读,敬请关注安邦智库(ANBOUND)旗下简报产品——「 每日经济 」近期刊登的分析专栏《美联储“急转弯”将带来新的政策风险》。

上月15日,美联储公开市场委员会(FOMC)结束了一连两天的议息会议,宣布加快缩减购债速度,并预计在2022年、2023年各加息三次,推升长期利率在2022年达到0.9%,在2023年达到2.5%的水平,以冷却“高通胀”问题。

虽然说美联储加快缩减宽松已经被市场所预期,但2022年加息三次的信息却出乎市场的预期,令人担心美联储政策收紧的节奏过快。由此带来的后果,对2022年全球经济和资本市场具有更为难以预计的政策风险。因此,安邦智库(ANBOUND)的研究人员认为,尽管美联储加快了政策收紧的节奏,但对美联储能否有效应对通胀、驾驭经济形势变化,真正的考验才刚刚开始。

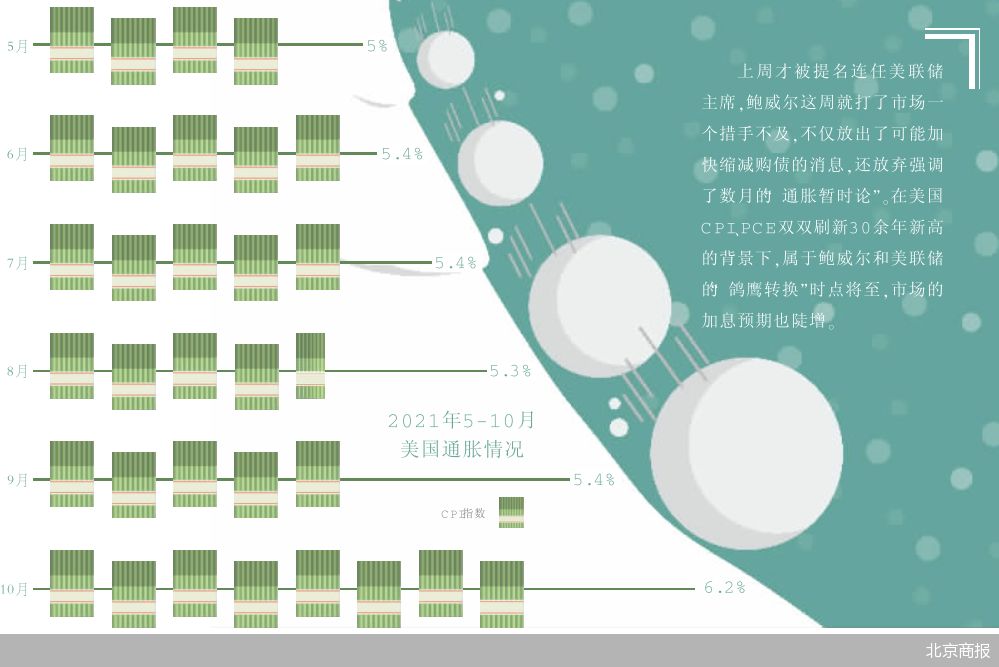

此次会议中,美联储正式改变了对于通胀趋势的看法,不再将通胀描述为“暂时性”问题。鲍威尔坦诚,通胀正变得更加顽固,这是一个实实在在的风险。供应链瓶颈、产能限制比预期更持久。到目前为止,工资增长并不是通货膨胀加剧的主要原因。另外,美联储改变了对经济增长和通胀的预期。美联储预计,2021年核心PCE通胀率为4.4%,较9月上修0.7个百分点,2022年和2023年PCE核心通胀率分别为2.7%和2.3%,较6月上修0.4个和0.1个百分点。美联储将2021年GDP增速中值下修0.4个百分点至5.5%,2022年增速为3.8%,较9月上升0.2个百分点,2023年增速下修0.3个百分点至2.2%,长期增速1.8%,保持不变。这意味着美联储之前对今年经济增长预期偏高,对通胀预期偏低。

美联储主席鲍威尔表示,美国通胀偏高,迫使美联储加速TAPER(缩减宽松),减码QE的速度提升一倍,至每个月减少购债300亿美元。同时,鲍威尔也表示近期新冠病例增加以及奥密克戎变异毒株的急速扩散都对美国经济构成风险。并暗示自疫情爆发以来的“超宽松政策”即将结束,将改采取积极的政策举措来应对继续上升的通胀。这些变化,意味着市场与美联储对于“通胀暂时论”的分歧已经有了结论。

被市场“甩在身后”的美联储不得不改变自身对经济形势的判断,以更加激进的方式跟上市场的步伐。对这一显著的变化,有市场机构评价“美联储早该如此”。这种被“市场牵制走”的货币政策带来的长期后果,对于美联储的独立性和对经济形势把握和判断的信用实际上具有很大的负面影响。当然,从特朗普时代开始,就有很多人批评美联储过于迎合美国政府的经济政策,而今年美联储坚持“通胀暂时论”也有配合拜登政府恢复经济的意图。丧失了独立性的美联储,其权威性也因“通胀暂时论”而正在被市场所怀疑。这恐怕给美联储未来的政策带来更多的质疑和挑战。

当然,现在关于美国的通胀是不是“暂时”的争议,对未来已经没有多大意义。自从美联储主席鲍威尔12月初表态放弃了“暂时通胀论”之后,值得重视的关键就是加息问题。值得重视的是,美联储表现出了强烈的加息渴望,所有的理由都是为了实现“加息”这个大目标。此次议息会议甚至更进一步。这显示出,加息才是美联储的真实意思。但在安邦智库的研究人员看来,加快TAPER和加息三次的“急转弯”,显示出摆脱了“续任”后顾之忧的美联储主席鲍威尔重新回归的动作可能会过于激进,变得进退失据。而美银的调查显示,越来越多的金融机构担心,美联储以更激进的方式应对通胀所带来的政策风险,反而构成新的不确定性。

因此,安邦智库的研究人员认为,当美联储决定货币政策转向加息之后,它面临的考验才真正开始。目前加快收紧的政策基础是通胀持续高位和经济增长较快,美联储对明年经济增长有所上调,显示其对经济恢复的乐观态度。考虑Omicron变异毒株蔓延的可能性,如果新冠疫情持续,如果美国的经济增长放缓,并导致通胀水平回落,美联储将面临政策是否需要再次调整的难题。如果在经济放缓的情况下,通胀继续高升,则美国将面临一些市场机构所预期的滞涨情形。这对于美联储政策而言,将面临更大的压力,继续加息收紧政策,则对经济增长不利,而放松节奏,意味着通胀将失去控制,导致灾难性的后果。对美联储而言,在2021年放任通胀上升的情况下,政策调整面临一个较为紧迫的窗口期。实际上,全球供应链的紊乱,以及减碳发展下能源问题带来的冲击,很难在短期内解决。在就业和通胀两个政策目标分离的情况下,美联储的政策选择会更加艰难。

美联储会议后,从美国资本市场的变化来看,似乎已经完全消化了政策变化带来的后果。不过一旦美联储启动加息,情况将完全不同,美国经济能否在更高杠杆下,承受利率变化带来的压力,目前来看都是未知数。资本市场是否能够充分预期到政策变化,避免“缩减恐慌”的发生,情况并不乐观。目前来看,在美国股市持续上升的情况下,资本市场可能有些过于自信了。如果回顾2018年鲍威尔初次上任美联储主席的情景,在当时连续四次加息的情况下,美国股市和全球市场接近于崩盘,成为2008年以来表现最差的一年。很多人批评鲍威尔当时存在加息过快的问题,使得资本市场并没有做好充分的准备。如果2018年的情况重演,同样在鲍威尔领导下的美联储能否驾驭局势的变化,应对资本市场的压力,更令人担心。

此外,更令人担心的是,美联储加快政策调整步伐,会推动全球主要央行不得不同样加快收紧货币,这对日益分化的国际金融市场和全球经济而言,将带来连锁反应。特别是一些仍陷在疫情之中无法自拔的新兴市场国家,其本身市场的脆弱性,很可能导致资本外流影响下又一轮经济金融危机。

美联储新的政策变化,加快缩减宽松和加息的节奏,虽然可能对通胀问题产生效果,但对美国经济和资本市场而言,仍会带来超乎预期的后果。已经落后的美联储,能否跟上经济形势的变化,跟上市场的节奏,将面临更为严峻的考验。

本文部分图片来自网络,侵权删