-

Simple and Best

Simple and Best

-

《风险与机会评估(每周一期)》是建立在对实时信息的追踪和分析之上的高端研究产品,覆盖了超过20个与整体经济和银行信贷相关的主要行业。与基于历史或阶段性统计数据的一般研究方法不同,产品立足于信息搜集和分析的情报学方法,为阅读者提供了更多的线索和观察角度。力求通过与本地银行信贷部门实际经验的结合,提前锁定和处理信用风险。在客观上进行了风险警示之后(可能带来相应的信贷收缩),产品还提供潜在的替代方案。本文选自《从日本经验看老龄化对中国消费产生的影响》,「 风险与机会评估 」总第710期,2021/6/30。

近年来中国快速进入老龄化时代,也成为中国经济增速下行、进入经济新常态的关键因素。管窥一斑,结合日本的经验,我们探讨人口红利消退、人口老龄化对中国消费产生的影响。

对比日本,日本从1970年达到轻度老龄化社会标准,到1994年进入中度老龄社会共用了24年。而我国自2000年65岁以上人口占比达到7%以来,老龄化进程提速,我国进入中度老龄化社会所花费的时间或将小于24年。根据联合国的基准情形预测,中国2050年65岁以上人口占比预计达26%,较2020年人口普查结果上升12.5pp。同时2050年15?64岁的人口占比预计为60%,较2020年下跌9pp。可见我国的老龄和少子化进程较快。

老龄化对消费行业的影响

中国人口增速的下滑以及老龄化程度持续加深,将对消费行业的结构变化产生重要影响。从消费总量看,出生率下滑及人口老龄化加剧将使整体消费需求下降;从结构看,围绕大健康、服务业、休闲疗养的消费子板块则有望受益。

从总量上来看,以不变价GDP来衡量,日本私人消费受到泡沫经济破裂的冲击较大。进入90年代后,私人消费持续低迷,1989?2019年CAGR仅为0.8%(同期不变价GDP复合增速为0.9%)。除了泡沫破裂导致日本经济低迷、收入增速疲弱以及消费者信心不足外,人口结构的变化(1992年日本劳动人口占比见顶)或也是日本消费力不足的原因之一。

微观角度来看,由于日本的统计数据较为全面,我们通过日本五年一次的消费实态调查可以大致拟合出一个代表性主体(representative agent)在生命周期中消费结构的变迁。从消费总额来看,这个代表性主体(1950?54 年代出生的日本人)人均家庭消费在50?54岁见顶后小幅回落,印证了经济学理论对具体来看,随着年龄增长消费支出呈上升趋势的主要有食品、居住、医疗保健和教养娱乐:

食品项支出增加:主要是由于老年人对健康的重视程度提升以及退休时间居家烹饪增加。同时加工食品支出上升,或由于居民退休后外出减少,部分在餐厅才能吃到的菜肴转为购买半成品在家中烹饪,以及年龄增长后行动愈发不便催生对加工食品的需求。

居住项增加:主要是由于老年人居家时间加长,且房屋家具老化等问题显现,设备修缮和维修费显著增加。

医疗保健项增加:主要体现为老年人看病、保健和看护等相关支出较年轻时显著提升。

教养娱乐项增加:主要是由于退休后空闲时间增加,而60?70岁之间仍身体情况较好,特别是1950?54年出生人群经历了日本的经济腾飞期,除退休金外的储蓄充足(2019年日本储蓄额最高的家庭为60?69岁户主家庭),在退休后有余力增加休闲娱乐开支,特别是外出住宿和跟团旅游消费较50岁前大幅提升。

由此可见,随着人口结构变化,居民消费不论是总量上还是结构上都将受到老龄少子化的深刻影响。而市场对老龄少子化的担忧则来自于人口结构变化带来消费需求的下降。通过对老龄少子化“前辈”的日本消费产业进行分析,我们认为老龄少子化社会中仍有细分消费行业亮点值得关注。

日本老龄化背景下消费产业走向

由于较为相似的文化背景和社会习俗,东亚老龄少子化社会下的消费变迁对中国有较强的借鉴意义。在东亚国家和地区中,日本人口结构变化的进程与中国更为相近。

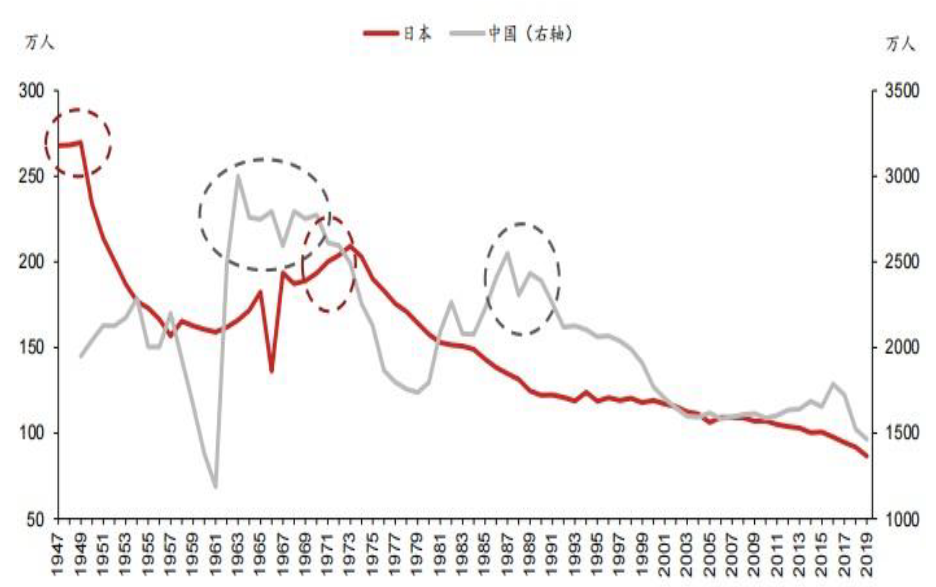

战后日本共经历两次大规模婴儿潮,分别是1947?49年出生的“团块世代”和团块世代进入生育年龄后的1971?74年。而新中国成立后,我国也经历两次主要婴儿潮时期,分别是1962?70年以及这代婴儿潮进入生育年龄后的1986?91年。

同时,日本70年代初期和我国80年代后期的第二波婴儿潮的规模都远小于前一次,且第二次婴儿潮的20?30年后(日本:2001?2011年;中国:2006?16年)并未再出现一次明显的婴儿潮。尽管背后的原因有所不同,这隐含中国的出生人口或将走上与日本类似的轨迹。

图1 日本和中国出生人数变化

数据 来源:日本统计局、wind;安邦咨询(ANBOUND)整理。

从老龄人口占比的角度来看,日本老龄化进程在1990年后开始加速,这主要受到战前高生育期出生人口步入老年以及生育率降至低位的影响。而我国65岁以上人口占比从2013年开始显著提速,这也是由于1949年建国后出生人群步入老年,以及1982年实施计划生育基本国策以来生育人口和生育率下降较快所致。在中国老龄化程度迅速加深的背景下,日本老龄化对消费行业的影响更具有参考价值。

可选消费方面,除了必选性质较强的个人护理及化妆品,快速消费品和耐用品消费普遍在90年代见顶。以服装为代表的快消品人均消费额较1991年见顶时显著下降,2015年人均服装消费额仅为1991年的约60%。而以大家电为代表的耐用消费品支出则在1991年见顶(除金融危机后日本政府为刺激经济推出的绿色家电购买鼓励计划时期)后小幅震荡下行。乘用车方面,可比口径下乘用车年销售台数在300?500万台间波动,2019年乘用车销量较2004年顶点下滑9.8%。

而服务消费方面,教育支出在90年代末见顶直接反映了少子化的影响,而外食消费持续增加或主要受到了便捷化消费的驱动。休闲旅游支出的变化或体现出旅游方式的变化,客单价较高的团体旅游消费在90年代末见顶,而外出住宿支出的持续上行体现出日本人旅游消费热情不减,但旅行方式转向性价比更高的“自由行”。

此外,日本老人还面临较为严峻的“购物弱者”问题。日本快速深化的老龄少子化,叠加地域特别是农村地区的过疏化,带来的另一大问题是零售业的萧条。而这进一步导致老年人购物(特别是食品购买)的不便。面临“购物弱者”困境的不仅只有人口大幅外迁减少的农村地区,城市地区同样面临购物困难情况。这主要是由于经济腾飞期有大量人口(特别是1947?49年出生的团块世代)聚集在城市近郊建成的 New Town(也称团地)生活区。而随着团块世代步入老年以及人口减少,这些区域内商业景气度下滑导致大量商店关闭,曾经生活便利的团地陷入窘境。

人口结构变迁下的中国消费

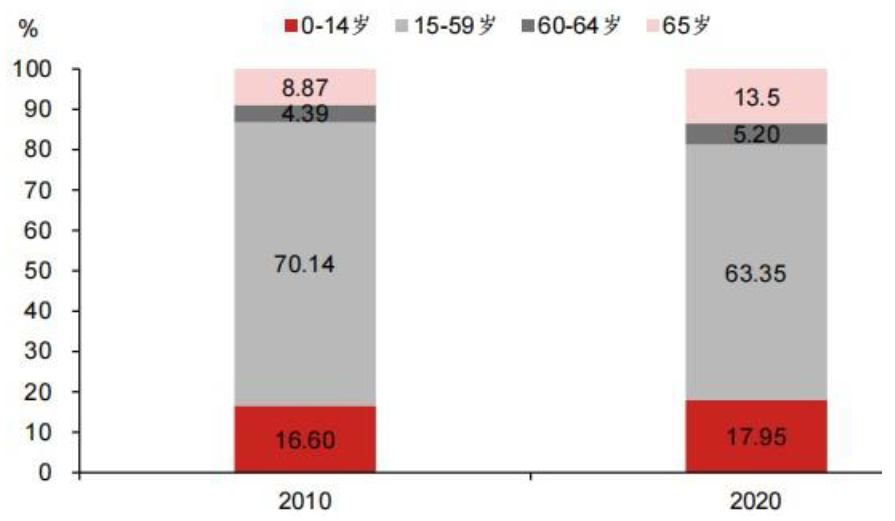

第七次全国人口普查数据显示出中国最新人口结构呈现三大特点:1)老龄人口占比上升,2010?2020年60岁及以上人口占比上升 5.44pp,其中65岁及以上人口占比上升4.63pp;2)婴幼儿及儿童人口占比上升,2010?2020年0?14岁人口占比上升1.35pp;3)劳动年龄人口下降,2010?2020年15?59岁人口占比下降6.79pp,中国劳动力红利正在消失。

图2 中国历年人口普查各年龄段人口占比

数据 来源:日本统计局、wind;安邦咨询(ANBOUND)整理。

劳动年龄人口下降,或对较多大众消费品板块产生负面影响。以日本步入老龄化社会后的经验为例,众多消费品例如鲜奶、酒类、服装、大家电、乘用车等纷纷在90年代初消费量见顶。但在人口红利减少的背景下,仍存在结构性的机会,我们认为围绕老年人及Z世代的消费或成为未来趋势:

1)出生于60?70年代的人群受益于中国经济腾飞的20年实现了财富快速积累,随着逐步迈入退休年龄,这群有钱有闲且数量众多的老年人或成为中国未来消费升级的主力,围绕大健康、便捷服务、休闲旅游等概念的消费板块有望受益。

2)这群人的子女(即Z世代)由于一胎政策影响大多为独生,享受了财富的继承,又是网络的原住民。Z世代喜欢表达自我,追求个性化,精神消费需求旺盛,愿意为兴趣买单,这些消费观念未来或成为推动新兴消费的动能,包括化妆品、医美、新国货、宠物经济、二次元、潮玩等。

中国2019年人均GDP接近日本1981?1984 年水平(日本第三消费时代),但当前中国基尼系数为0.47,远高于日本当时0.33的均值水平,显示出日本通过再分配政策使得资产分布更为平均,而中国贫富差距较大。中国人民银行发布的《2019年中国城镇居民家庭资产负债情况调查》也显示出中国目前贫富差距较大,财富更多集中在少数家庭。中国人民银行将中国城镇居民家庭总资产由低到高分为6组,其中资产最高20%家庭的总资产占全部样本家庭资产的63.0%,而最低20%家庭所有拥有的资产仅占2.6%。

面对人口结构变化、贫富差距变大,我们认为老龄化加速的背景下,当今及未来消费升级的主力为46?64岁人口及其子女“Z 世代”。中国目前最富裕的年龄段为46?64岁,大约出生于1962年?1975年左右,当时是中国历史上出生人数最高的婴儿潮(1962年?1975年为第一波,1981?1997年为第二波,平均每年新生儿人口在2000万左右)。如果我们假设退休年龄为60周岁左右,2022年?2035年将会是1962年?1975年出生人群进入老龄化的时期,2041年将开启第二波老龄人口高峰期。

出生于1962?75年的这群人前期受益于中国经济腾飞,实现了财富的迅速积累,后期在较低价位购买住房资产(中国住房存量属于私人所有的比例从1978年的50%提升至2014年的95%),财富效应明显。随着这群“富裕世代”年龄的增大,我国最富有人群的年龄中枢也在不断后移,这一群体是中国消费社会中消费升级的主力,即追求高端化消费的第三消费时代,未来将继续推动围绕健康、便捷消费行业的发展。同时这群人的子女(95后?00后),未来料将享受家庭财富继承,成为奢侈品消费的主力,也是中国未来消费升级的新兴动能所在。

从经济的角度看,个人对物质的消费在出生后逐步增加,中年达到顶峰,并在老年逐步减少。按照日本的调查结果,日本家庭的人均消费在 50-54 岁见顶。随着年龄增长消费支出呈上升趋势的主要有食品、居住、医疗保健和教养娱乐,下降的主要是教育、服装、交通通讯等。随着老龄化加速,我们认为未来中国消费行业也将发生较大变化。

声明:上述信息均来源于安邦集团研究总部研究员认为可信的公开资料,但安邦集团对所引用信息的准确性和完整性不作任何保证。文中的观点、内容、结论仅供参考,安邦集团不承担任何投资者因使用本信息材料而产生的任何责任。

本文部分图片来自网络,侵权删

— THE END —