-

Simple and Best

Simple and Best

-

随着国家“乡村振兴”战略的提出,中国在经济结构改革方面,对于“三农”问题正在不断投入精力和资源,一方面防止社会财富分配的分化,实现更公平的经济发展;另一方面,通过提升县域经济的能力,推动经济的多样化发展,实现经济结构的稳定。而“三农”投入的增加,离不开与农村金融体系的建设和完善。

在安邦智库(ANBOUND)的研究人员看来,尽管中国在农村金融体系建设方面已经有了长足的进步,但仍不能与目前中国农村经济和社会体系相适应。建立「 多层次的服务“三农”的金融体系 」,为“乡村振兴”提供金融资源的支持,是实现“乡村振兴”和“共同富裕”目标所需要解决的重要任务。

农村经济发展与金融机构的现状

随着三农工作的不断渗透与推进,国家也鼓励金融部门加大对经济的扶持力度。近年来中国本外币涉农贷款余额逐年增加,2020年中国本外币涉农贷款余额达38.95万亿元,较2019年增加了3.76万亿元,同比增长10.68%。不过,这一增速仍低于全年信贷规模12.8%的增速。这意味着涉农金融在整体金融中的占比下降。

数据来源 | 中国人民银行,智研咨询;制作 | 安邦智库

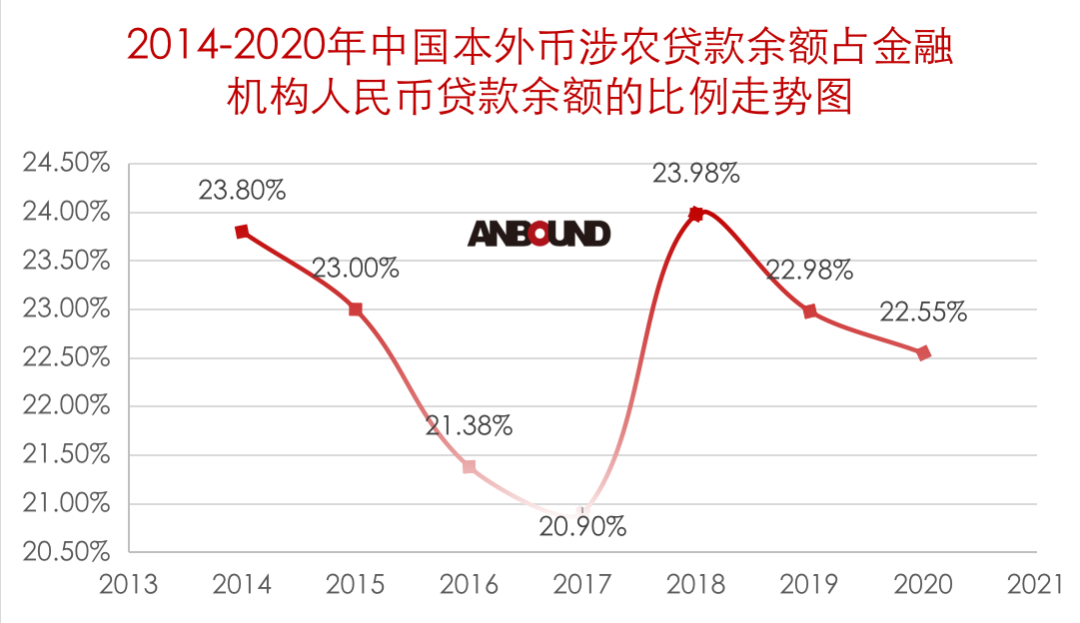

根据智研咨询数据显示:自2015年起中国本外币涉农贷款余额占金融机构人民币贷款余额的比例逐年减少,2018年短暂增长后又开始下滑,2020年中国本外币涉农贷款余额占金融机构人民币贷款余额的22.55%,较2019年减少了0.44%。即使如此,其中相当一部分仍是投向具有一定规模的农业生产企业,没有真正落到农村。这种相对的收缩,对于农村经济的发展以及“乡村振兴”战略的实施造成严重的影响。

“乡村振兴”所需的金融支持依靠财政、政策性金融机构,以及大型商业银行向乡村“输血”;而另一方面众多的农村金融机构,却把农村吸收的存款资金以及投资收入带回城市,追求更稳定和更高的收益。

这个循环过程,意味着支农资金和项目带来的收入,源源不断的回到城市,并没能实现金融资源在农村的落地,更谈不上对农村的反哺。

就金融机构而言,不仅中大型银行大量裁撤乡镇的基层分支机构,无法为乡村提高便利服务;农村商业银行也倾向于“登堂入室”,向城市和发达地区扩展业务。特别是,过去以农村信用社为主的农村金融体系实际上在经历了大量的违约和破产之后,正在逐步分化瓦解。一方面,大量农村金融机构升级,使得农村商业银行的数量大幅增加,另一方面,以农村合作银行、农村信用社为主的既有农村金融机构大量的减少和消失。虽然在此期间,以村镇银行、贷款公司和农村资金互助社等为主的「 新型农村金融机构 」得以发展,但就其规模而言,覆盖和实际的效果都极为有限,还远不能形成农村金融体系的支撑作用。

在乡村振兴的背景下,本来承担支持农村发展的「 农信社 」,不仅没能发挥支持农村发展的作用,反而因为风险而退出部分农村市场,需要大银行的消费金融去填补。大型商业银行的农村普惠业务主要还是采取大数据的方式针对农村的消费领域,对农村产业和小微企业的支持作用有限。

当然,对乡村的金融需求而言,往往由于“规模较小,可持续性差,风险较高”,使得信贷成本收益远不及城镇。这既是农村金融“先天不足”的根源,也是“三农”金融领域需要政策扶持的主要原因。在安邦智库看来,农村金融体系目前的主要问题,不仅是制度问题或者政策问题,主要是没有找到一个适合农村经济发展的金融供给模式。

农村金融机构,不需要“做大做强”,而是需要通过多种方式实现“做细做散”,这样才能在“乡村振兴”建设中有效发挥作用。

中国发展农村金融需要“做小、做散、做细”

现在普遍认为农村金融机构在发展中先天不足,缺乏有效的公司治理和风险管理机制。实际上,在农村普遍以个体经济为主的环境之下,以现代金融为基础的中、大型企业管理和监管的模式,走正规化的路子,未必适合当前农村经济的环境。

以城市经济和现代金融的基础嫁接到农村金融中,自然会形成市场的扭曲和风险的扩散。农村金融的发展,并不是让根植农村的金融机构走向规模化、正规化,反而是需要分散化、特色化的服务模式,甚至需要更小规模的类金融合作组织来发挥作用。因为在农村金融中,并不缺乏“大动脉”输血,而是缺乏“毛细血管”来实现与各个“经济细胞”之间的有机金融联系。因此,在农村金融体系的构建中,需要大量的中小微金融机构的设立和经营。在政策监管方面,也需要认识到农村经济的特点和现实差异。

目前的农村经济的发展,实际上正在从个体经济走向合作经济。其对于金融的需求,并不仅仅是对于一般企业的信贷需求,还有很多理财、支付、结算等多方面的需求,甚至有股债结合的金融需求。

因此,从发展战略上,还是应当考虑个体普惠经济和小规模合作经济的基础,进而考虑建立与之相适应的以小微金融和类金融机构为主的金融体系,使得农村金融机构能够以更具特色、更加灵活的方式服务于农村经济。这样形成财政、政策性金融机构,大型商业银行,以及大量的中小微金融机构的多层次、广覆盖的新的农村金融体系。

“乡村振兴”战略的实施,离不开金融资源和金融资本对“三农”的支持,但与现代金融不同的是,农村金融需要从供给端入手,“做小、做散、做细”,建立符合农村经济需求的多层次农村金融体系。

本文部分图片来自网络,侵权删

— THE END —